微信扫码

微信扫码您好,欢迎来到企问通企业服务平台!

企问通企业服务

-

G

工商注册GONGSHANG

-

企业财税CAISHUI

-

环评检测HUANPING

-

其他服务OTHER THINGS

工商注册GONGSHANG

企业财税CAISHUI

环评检测HUANPING

其他服务OTHER THINGS

2015版《目录》内容

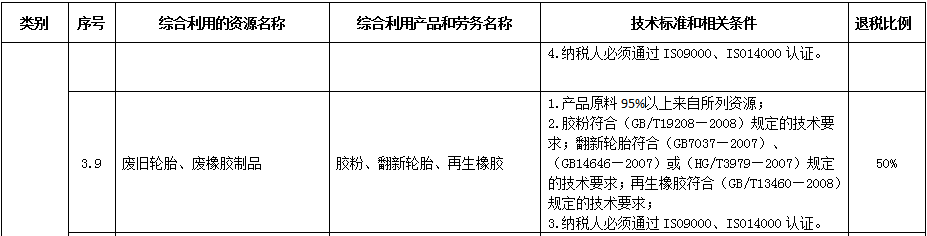

综合利用的资源名称:废旧轮胎、废橡胶制品

综合利用产品和劳务名称:胶粉、翻新轮胎、再生橡胶

技术标准和相关条件:

1.产品原料95%以上来自所列资源;

2.胶粉符合(GB/T19208—2008)规定的技术要求;翻新轮胎符合(GB7037—2007)、(GB14646—2007)或(HG/T3979—2007)规定的技术要求;再生橡胶符合(GB/T13460—2008)规定的技术要求;

3.纳税人必须通过ISO9000、ISO14000认证。

退税比例:50%

2022版《目录》内容

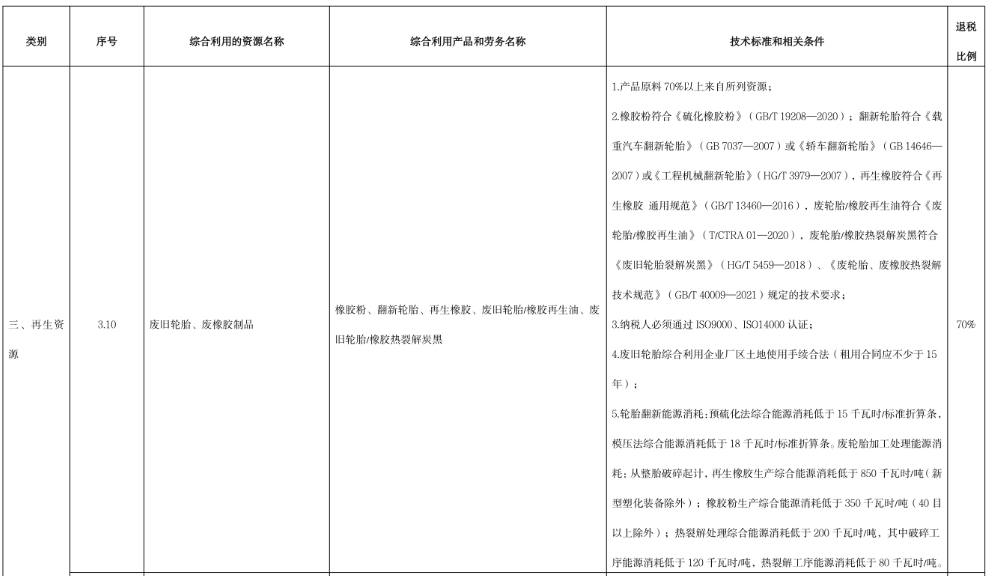

综合利用的资源名称:废旧轮胎、废橡胶制品

综合利用产品和劳务名称:橡胶粉、翻新轮胎、再生橡胶、废旧轮胎/橡胶再生油、废旧轮胎/橡胶热裂解炭黑

技术标准和相关条件:1.产品原料 70%以上来自所列资源;2.橡胶粉符合《硫化橡胶粉》(GB/T 19208—2020);翻新轮胎符合《载 重汽车翻新轮胎》(GB 7037—2007)或《轿车翻新轮胎》(GB 14646— 2007)或《工程机械翻新轮胎》(HG/T 3979—2007),再生橡胶符合《再 生橡胶 通用规范》(GB/T 13460—2016),废轮胎/橡胶再生油符合《废 轮胎/橡胶再生油》(T/CTRA 01—2020),废轮胎/橡胶热裂解炭黑符合 《废旧轮胎裂解炭黑》(HG/T 5459—2018)、《废轮胎、废橡胶热裂解 技术规范》(GB/T 40009—2021)规定的技术要求;3.纳税人必须通过 ISO9000、ISO14000 认证;4.废旧轮胎综合利用企业厂区土地使用手续合法(租用合同应不少于 15 年);5.轮胎翻新能源消耗:预硫化法综合能源消耗低于 15 千瓦时/标准折算条, 模压法综合能源消耗低于 18 千瓦时/标准折算条。废轮胎加工处理能源消 耗:从整胎破碎起计,再生橡胶生产综合能源消耗低于 850 千瓦时/吨(新 型塑化装备除外);橡胶粉生产综合能源消耗低于 350 千瓦时/吨(40 目 以上除外);热裂解处理综合能源消耗低于 200 千瓦时/吨,其中破碎工 序能源消耗低于 120 千瓦时/吨,热裂解工序能源消耗低于 80 千瓦时/吨

退税比例:70%

冀ICP备19028862号-1| Copyright©2013-2020

冀ICP备19028862号-1| Copyright©2013-2020