微信扫码

微信扫码您好,欢迎来到企问通企业服务平台!

企问通企业服务

-

G

工商注册GONGSHANG

-

企业财税CAISHUI

-

环评检测HUANPING

-

其他服务OTHER THINGS

工商注册GONGSHANG

企业财税CAISHUI

环评检测HUANPING

其他服务OTHER THINGS

刚刚!国家释放两大政策信号:重大税收违法失信主体范围扩大?取消核定征收?!到底怎么回事?我们一起来看看!

01

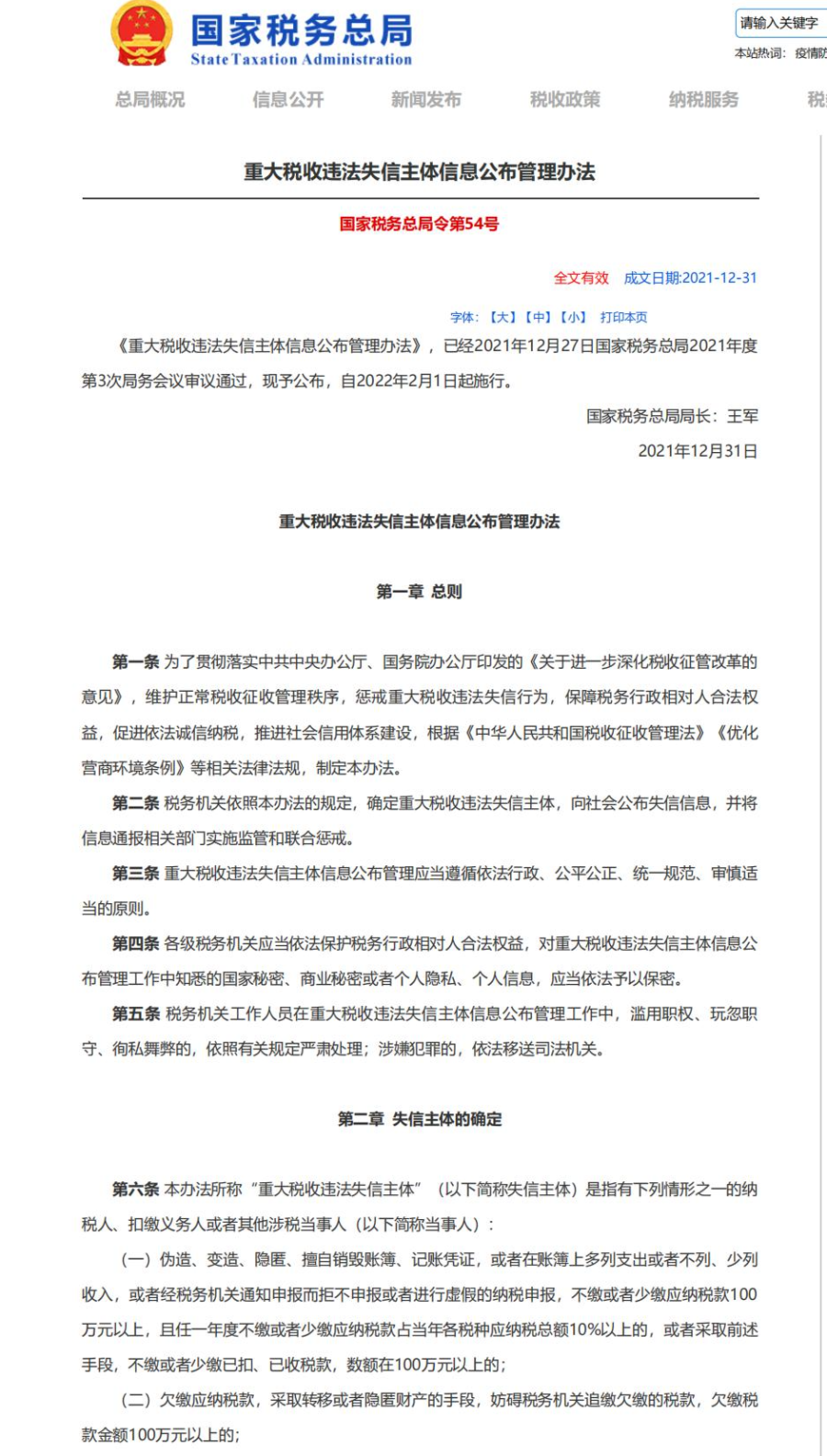

《重大税收违法失信主体信息公布管理办法》

2022年2月1日实施

《重大税收违法失信主体信息公布管理办法》,已经2021年12月27日国家税务总局2021年度第3次局务会议审议通过,现予公布,自2022年2月1日起施行。

本次文件废止了《国家税务总局关于发布〈重大税收违法失信案件信息公布办法〉的公告》(2018年第54号)文件。巧了,都是54号文件。

划重点:

第二条 税务机关依照本办法的规定,确定重大税收违法失信主体,向社会公布失信信息,并将信息通报相关部门实施监管和联合惩戒。

(一)伪造、变造、隐匿、擅自销毁账簿、记账凭证,或者在账簿上多列支出或者不列、少列收入,或者经税务机关通知申报而拒不申报或者进行虚假的纳税申报,不缴或者少缴应纳税款100万元以上,且任一年度不缴或者少缴应纳税款占当年各税种应纳税总额10%以上的……

(五)虚开增值税专用发票或者虚开用于骗取出口退税、抵扣税款的其他发票的;

(六)虚开增值税普通发票100份以上或者金额400万元以上的;

(十)税务代理人违反税收法律、行政法规造成纳税人未缴或者少缴税款100万元以上的;

第十一条 税务机关应当在失信主体确定文书送达后的次月15日内,向社会公布下列信息:

(一)失信主体基本情况;

(二)失信主体的主要税收违法事实;

(三)税务处理、税务行政处罚决定及法律依据;

(四)确定失信主体的税务机关;

(五)法律、行政法规规定应当公布的其他信息。

第十二条 税务机关按照本办法第十一条第一款第一项规定向社会公布失信主体基本情况。失信主体为法人或者其他组织的,公布其名称、统一社会信用代码(纳税人识别号)、注册地址以及违法行为发生时的法定代表人、负责人或者经人民法院生效裁判确定的实际责任人的姓名、性别及身份证件号码(隐去出生年、月、日号码段);失信主体为自然人的,公布其姓名、性别、身份证件号码(隐去出生年、月、日号码段)。

02

这些企业一律适用查账征收

方式计征个人所得税

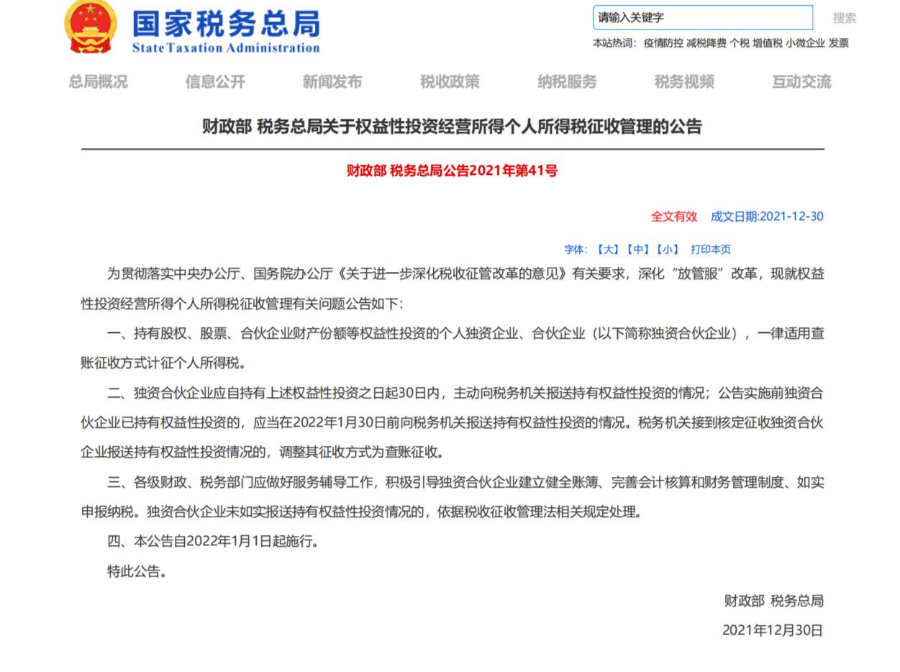

为贯彻落实中央办公厅、国务院办公厅《关于进一步深化税收征管改革的意见》有关要求,深化“放管服”改革,现就权益性投资经营所得个人所得税征收管理有关问题公告如下:

一、持有股权、股票、合伙企业财产份额等权益性投资的个人独资企业、合伙企业(以下简称独资合伙企业),一律适用查账征收方式计征个人所得税。

二、独资合伙企业应自持有上述权益性投资之日起30日内,主动向税务机关报送持有权益性投资的情况;公告实施前独资合伙企业已持有权益性投资的,应当在2022年1月30日前向税务机关报送持有权益性投资的情况。税务机关接到核定征收独资合伙企业报送持有权益性投资情况的,调整其征收方式为查账征收。

三、各级财政、税务部门应做好服务辅导工作,积极引导独资合伙企业建立健全账簿、完善会计核算和财务管理制度、如实申报纳税。独资合伙企业未如实报送持有权益性投资情况的,依据税收征收管理法相关规定处理。

四、本公告自2022年1月1日起施行。

特此公告。

财政部 税务总局

2021年12月30日

冀ICP备19028862号-1| Copyright©2013-2020

冀ICP备19028862号-1| Copyright©2013-2020